数控机床产业链解析

数控机床是一种装有程序控制系统的自动化机床,较好地解决了复杂、精密、小批量、多品种的零件加工问题,是一种柔性的、高效能的自动化机床,代表了现代机床控制技术的发展方向。根据《中国制造2025规划》,到2025年,我国高档数控机床与基础制造装备国内市场占有率目标将超过80%,高档数控机床与基础制造装备总体进入世界强国行列。目前,我国处于产业结构的调整升级阶段,先进制造业将逐步替代传统制造业,作为工业母机的高性能数控机床的市场需求将大大增加,数控化率提升是行业大趋势,整体市场庞大且发展前景广阔。

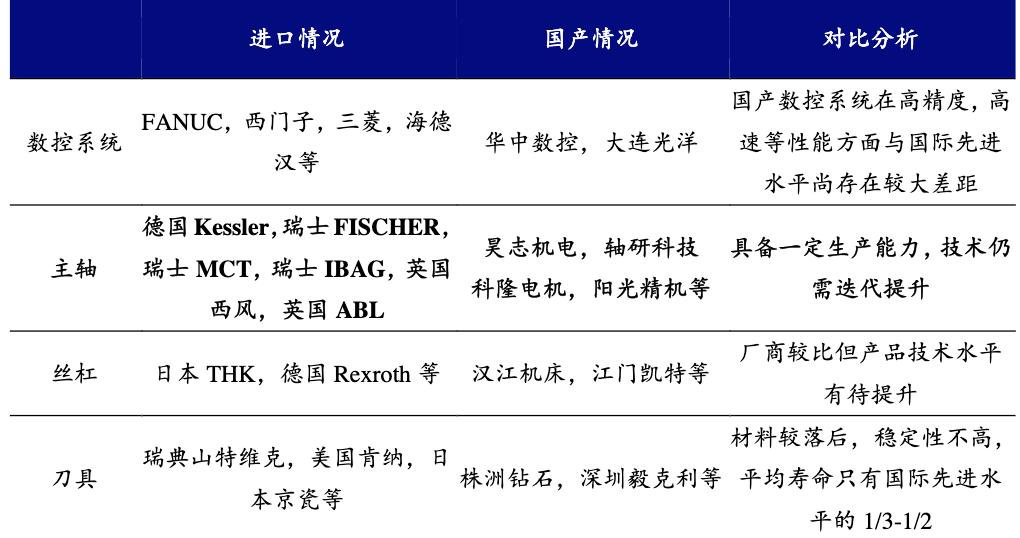

数控机床使用的滚珠丝杠,具备高效性能、精密定位、精密导向、对CNC指令反应快速等功能。国内丝杠企业存在产值规模小,运营不规范等特点,缺乏可与NSK、THK、Rexroth等比肩的知名企业。

根据中国产业研究院统计,我国低端数控系统及零部件已基本实现国产化,但中高端机床在稳定性、加工效率、寿命仍有差距。我国高端数控机床国产化率仅为6%,中/低档机床国产化率已达到65%/82%。随着下游产业的不断升级发展,对机床加工精度和精度稳定性等要求越来越高,中高端产品的需求日益凸显,更新升级需求大。中国机床市场结构升级将向自动化成套、客户定制化和普遍的换挡升级方向发展,产品由普通机床向数控机床、由低档数控机床向中高档数控机床升级,有望进一步向高端化、集成化、服务化、自主化方向发展。在国产中高档数控机床在存量更新、进口替代以及下游行业景气的大背景下,行业整体有望迎来加速发展。

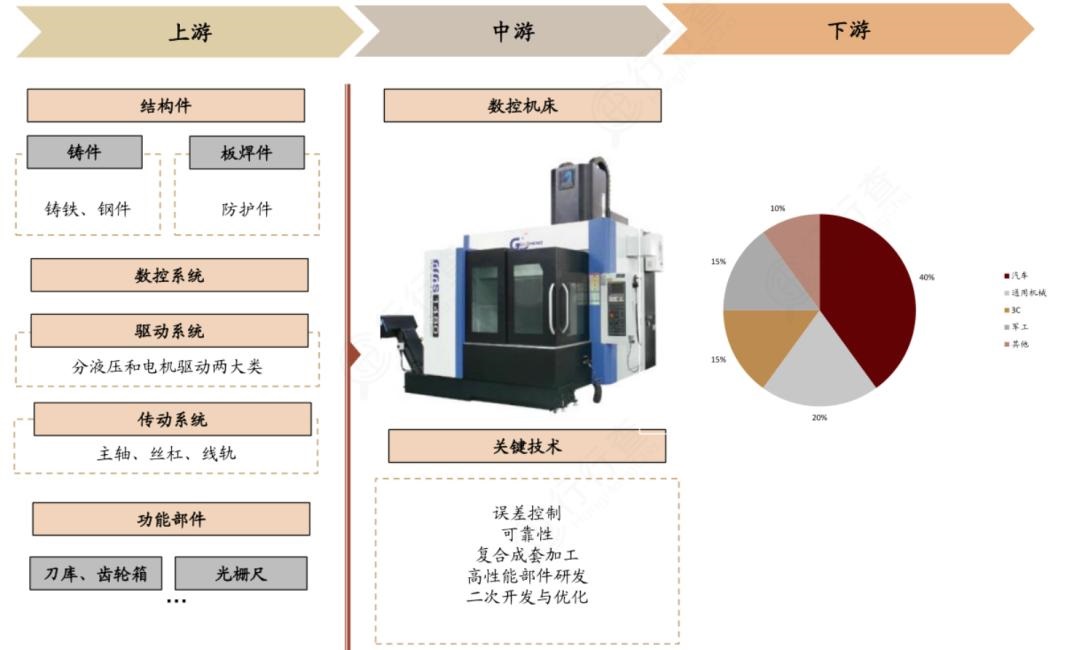

一、机床产业链

机床产业链上中下游清晰,包括上游基础材料和零部件生产商、中游机床本体制造商和下游终端用户。上游基础材料和零部件生产商主要为机床制造商提供结构件(铸铁、钢件等)、数控系统、驱动系统(驱动电机和驱动装置)、传动系统(导轨、丝杠、主轴等)、刀库等组成,中游是机床本体制造商,负责向终端用户提供满足其要求的各种机床或成套的集成产品;下游用途十分广泛,终端用户主要是汽车、军工、航天航空、船舶、石化、工程机械、消费电子等各类领域。

上游:核心零部件

上游装备部件作为数控机床的基本组成部分,其品质是数控机床等智能制造装备产品性能和质量的重要保障。其中,精密件、功能部件和数控系统市场结构稳定,价格波动不大,钣焊件和铸件市场竞争充分,价格波动主要来自生铁、钢材等原材料成本的推动。我国功能部件行业的发展相对缓慢,产业化和专业化程度低,电主轴、滚珠丝杠、数控刀架、数控系统、伺服系统等虽已形成一定的生产规模,但受到技术限制,仅能满足中低档数控机床的配套需要,国产中高档数控机床采用的功能部件仍严重依赖进口。光机、钣金等机床部件国产已经较为成熟。由于进口机床价格昂贵、交货期长等因素使得国产中高档数控机床价格居高不下,严重影响了其市场竞争力。

1、结构件

结构件中铸铁、铸钢件通过精加工形成机身、支柱等,成本占比25%左右。铸件与钣金零部件主要包括机床内外防护罩、伸缩护盖、排屑机精密钣焊件、其他机床钣金小附件等。2、数控系统

数控系统即CNC系统,通过编程实现金属切削的命令产生和传达,成本占比25~30%。 计算机技术演化下,全球数控系统经历了数控(NC)和计算机数控(CNC)时代。目前行业所指的“数控”均为计算机数控。高档数控系统算法复杂空间建模know-how、优化补偿技术、可靠性、应用延展能力等构成数控系统重要门槛。除此之外,芯片、光纤通讯对系统性能提升也起到关键作用。我国高档数控系统长期被发那科、三菱、西门子、海德汉等外资企业所垄断。这些龙头企业均采用专用芯片,有多类型输出信号供不同用户需求之用,既可控制主机,也可控制机器人,及线上各部分物流的动作。国内厂商科德数控、北京精雕自产五轴联动数控系统配套使用,走在国产前列。华中数控、广州数控等专业生产数控系统,用于机床、机器人等领域。3、驱动系统

驱动系统将数控系统的控制信号转化为相应的机械位移,分为液压驱动(液压泵阀、油缸)和电驱动(例如伺服驱动器和步进电机)两类,成本占比约15%左右。4、传动系统

传动系统是机床部件运动的载体,直接影响加工精度,我国机床企业主轴、丝杠等依赖外采,成本占比约为15%~20%。机床主轴是数控机床最重要的核心零部件之一,集高转速、高精度、高效率、高可靠性于一体,其技术水平的高低和质量的优劣直接决定和影响着机床的品质。主轴分为机械主轴和电主轴两类,机械主轴轴承一般需具备P4及以上级超精密度,国内轴承厂加工能力仍有较大差距;电主轴则是跨行业综合技术的结合,包括精密制造技术,轴承技术,电机调速技术,功率40KW以上依赖进口。国内电主轴以洛阳轴承研究所最具代表性,民营如昊志机电在3C数控雕铣电主轴取代进口份额。长期来看,高性能电主轴克服传统机械主轴缺点,替代机械主轴是大势所趋。数控机床使用的滚珠丝杠,具备高效性能、精密定位、精密导向、对CNC指令反应快速等功能。国内丝杠企业存在产值规模小,运营不规范等特点,缺乏可与NSK、THK、Rexroth等比肩的知名企业。

5、功能部件

功能部件中包括刀库(成本占比5%)、光栅尺(成本占比2%)和齿轮箱等。我国严重依赖进口的刀具集中在航空航天、军工、汽车发动机等领域,高端刀具进入门槛包括基体新材料的研发、涂层技术开发和应用、结构创新设计。目前我国机床刀具市场相当分散,领先的外资企业包括山特维克(Coromant)、美国肯纳(Kennameta)、日本京瓷(Kyocera)、伊斯卡(Iscar)等,内资品牌包括株洲钻石(ZCC)、厦门金鹭、华锐精密和欧科亿等。中游:本体制造

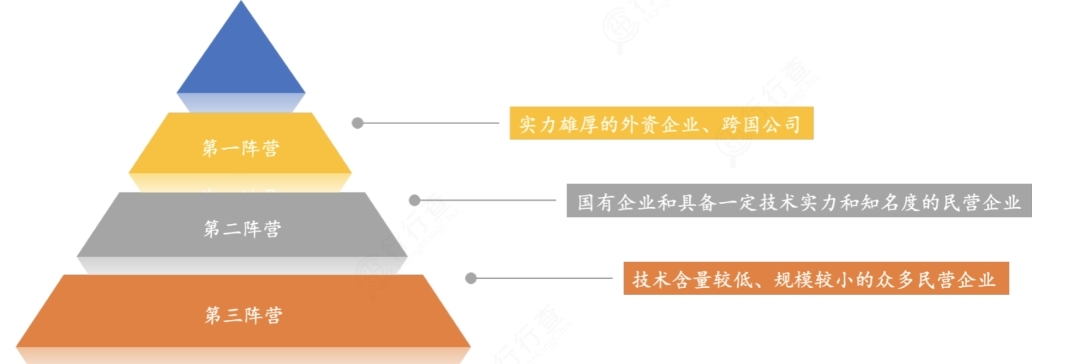

作为典型的机电一体化产品,数控机床是机械技术与数控智能化的结合,可分为金属切削(车削、铣削、镗、钻、磨等)、成形机床(压力机、剪板机、折弯机等)、特种加工(电火花线切割机床、电火花成型机床等)、加工中心(多轴联动、柔性加工单元)以及其他产品。市场格局方面来看,第一梯队为跨国公司及外资企业,由于品牌、技术等优势,在高端市场占据主导地位。第二梯队包括具备自主研发能力,掌握核心技术的国有企业或民营企业。第三梯队是主攻低端产品市场的企业。

下游:电子和军工需求旺盛

从数控机床下游领域来看,电子、军工等领域需求旺盛,叠加格局优化后的国产替代提速。一方面中美贸易战背景下高端机床进口受限,创世纪、海天精工、润星科技等民营机床企业打开空间,使得国产替代提速;另一方面,航天军工、3C电子(5G+苹果)、工程机械、模具(防疫相关带动)的机床需求旺盛,成为顺周期复苏的增长亮点。另外机床第一大应用下游的汽车行业疫情后也快速恢复,带动机床需求。二、高端化及自主化国产替代加速

中国数控机床行业自上世纪90 年代末快速发展至今,已经由过去的开发增量发展到现在的优化存量阶段,比如近年来对数控机床需求占比最大的汽车、航空航天和模具等领域都向着轻质化、多构型化及低成本制造等方面发展,新材料的运用越来越广泛,对数控机床的加工能力也提出越来越高的要求。但是我国数控机床行业存在明显的供需矛盾,主要体现在低档数控机床的产能过剩和高档数控机床的供应不足而导致供给侧结构性失衡。根据中国产业研究院统计,我国低端数控系统及零部件已基本实现国产化,但中高端机床在稳定性、加工效率、寿命仍有差距。我国高端数控机床国产化率仅为6%,中/低档机床国产化率已达到65%/82%。随着下游产业的不断升级发展,对机床加工精度和精度稳定性等要求越来越高,中高端产品的需求日益凸显,更新升级需求大。中国机床市场结构升级将向自动化成套、客户定制化和普遍的换挡升级方向发展,产品由普通机床向数控机床、由低档数控机床向中高档数控机床升级,有望进一步向高端化、集成化、服务化、自主化方向发展。在国产中高档数控机床在存量更新、进口替代以及下游行业景气的大背景下,行业整体有望迎来加速发展。